撰文 | 小一土

2026年5月初,投资人段永平在社交平台上公布了一笔重大的资产调仓:卖出长期持有的中国神华股票,并将资金全部买入泡泡玛特。

在公众的常规认知中,中国神华代表着极度传统的实体产业,拥有明确的煤炭矿产储量、清晰的上下游产业链以及稳定且高额的年度现金分红,是典型防御型价值投资的标准标的。

而泡泡玛特的主营业务是销售潮流玩具,其商品往往被外界视为年轻人一时兴起的冲动消费,缺乏实用价值,且业绩极易受流行趋势变化的影响。从煤炭能源直接跨越到新消费玩具,反差极为强烈。

拆解72.1%的毛利率:知识产权生意的真实盈利能力

判断一门生意是否真正赚钱,最直接的财务指标就是毛利率。毛利率决定了企业在扣除掉产品最基础的制造成本后,还能剩下多少钱用来覆盖店租、员工工资、研发营销以及最终的净利润。

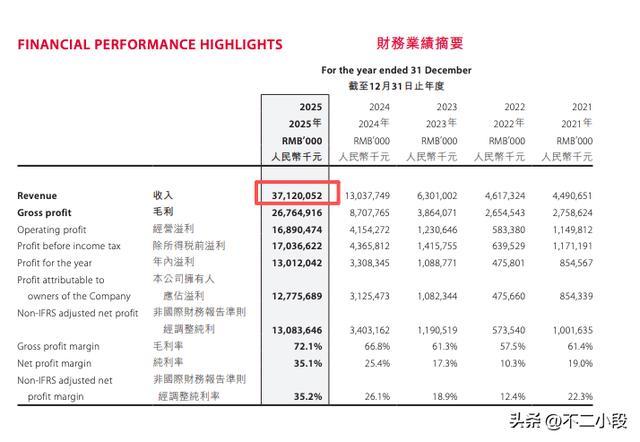

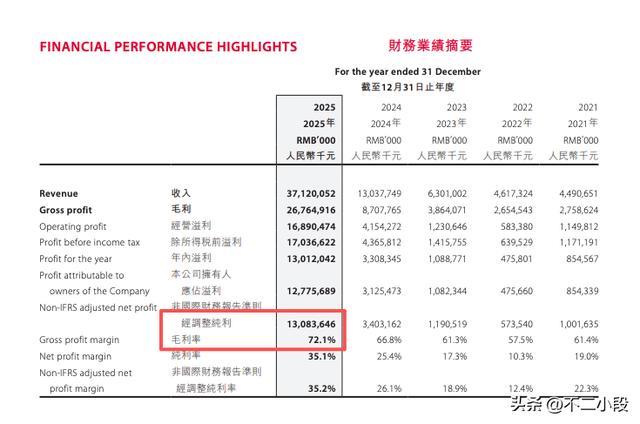

根据泡泡玛特公布的2025年年度财报,公司全年总营收达到371.2亿元人民币,净利润达到130.8亿元。在这份利润表中,最核心的数据是高达72.1%的毛利率和35.1%的净利率。

为了说明这个数据的商业分量,我们可以引入几个常识性的参考系。在通常的线下实体零售行业,例如大型连锁商超或普通的服装品牌,由于需要不断进货、销货,利润空间被层层摊薄,毛利率一般只能维持在30%到40%之间。

泡泡玛特之所以能取得这样极其可观的利润空间,原因在于它早已不是一家常规意义上的玩具制造厂。对于泡泡玛特而言,生产一个常规尺寸的PVC材质公仔,其涉及的塑胶原料、开模以及流水线组装等纯粹的物理制造成本是非常低廉的。

消费者在门店里支付的五十九元或七十九元,购买的并不是这块塑料本身,而是附着在塑料之上的Molly、Labubu等具体形象的设计版权,以及这些形象在特定年轻人群体中形成的社交互动价值。

因为泡泡玛特将这些最赚钱的核心IP版权牢牢掌握在了自己手里,它不需要像普通的玩具生产商那样,每卖出一个玩具还要向上游的动漫公司或设计工作室缴纳高昂的版权授权费。

低廉的物理制造成本与极高的知识产权溢价相结合,直接造就了这门生意极其丰厚的账面利润。这正是段永平能够看懂并认可的第一层商业基础。

从零售渠道到全链条控制:业务模式的结构性转变

追溯到2015年之前,早期的泡泡玛特在商业模式上是一家传统的渠道零售商。当时的门店里不仅卖国外的代理玩具,还卖各种文具和生活杂物。其中,一款代理自日本的盲盒玩具因为销量极好,贡献了店内绝大部分的营业额。

但这暴露出了一个极其危险的商业漏洞:由于泡泡玛特只是渠道代理,命脉完全被海外品牌方捏在手里。一旦对方停止供货或者提高进货价,泡泡玛特的利润就会瞬间枯竭。

意识到这种脆弱性后,公司管理层在2015年前后决定彻底削减其他杂货品类,集中资金寻找独立设计师,买断他们的设计版权,自己找工厂代工,并放在自己的门店里专卖。

我们可以通过对比市场份额第二的名创优品旗下潮玩品牌TOPTOY,来清晰地看到两种商业模式的根本差异。走进TOPTOY的门店,货架上摆满的是高达、漫威、火影忍者等大量公众耳熟能详的外部经典IP产品。

TOPTOY的商业运作逻辑是渠道集合店:依靠母公司强大的门店拓展能力和供应链组织能力,迅速铺开实体网络,然后通过向各个拥有知名IP的版权方采购商品来进行零售。

这种渠道商模式的缺点十分明显。首先是利润空间受限,因为销售收入的大头必须作为版权费支付给外部IP持有者,这也导致TOPTOY的毛利率通常只能维持在30%左右的行业平均水平,不到泡泡玛特的一半。

其次是缺乏核心的客户黏性,消费者走进门店是冲着购买一个具体的漫威手办或者高达模型去的,如果隔壁另一家店也卖同样的产品且价格更低,顾客会毫不犹豫地流失。

相比之下,泡泡玛特走的是一条极重但壁垒极高的全产业链路线。从在社交网络和艺术展上发掘有潜力的新锐艺术家,到签订独家买断合同,再到公司内部的3D建模、供应链管理,最后到遍布全球核心商业区的全直营门店售卖。

泡泡玛特将整条原本分散的产业链全部内化到了自己的公司架构中。这种全链条的控制力,既保证了它可以拿走每一个环节的利润,也意味着竞争对手就算有充足的资金,也很难在短期内凭空组建起一套一模一样的工业化IP发掘和运营系统。这构成了一道实质性的行业进入壁垒。

应对预期落差:利用期权策略获取安全建仓成本

2026年3月底,泡泡玛特公布了那份营收与利润均创历史新高的年度财报。然而,在随后的业绩说明会上,管理层对未来的业绩预期给出了一个理性的判断。由于2025年公司实现了超过180%的爆发式增长,业绩基数已经被抬得极高,因此管理层预计2026年的业绩增速将回落至不低于20%。

对于追求短期爆发力的部分股市资金而言,从三位数的超高增速预期骤降至20%,被视为公司高增长阶段结束的信号。这种巨大的预期落差引发了集体的恐慌性抛售,导致泡泡玛特股价在财报发布后的短时间内重挫超过30%。

在段永平的商业常识里,一家年营收规模已经接近400亿人民币的实体零售巨头,如果未来每年还能保持20%的扎实增长,并且持续产生大量自由现金流,这依然是一项非常优质的生息资产。市场情绪的极度恐慌,反而砸出了一个具有极高性价比的买入价格。

在这个时间窗口,段永平并没有直接在二级市场大举买入现股,而是大量采用了卖出看跌期权的交易工具。

这项操作的精妙之处在于它在逻辑上是双赢的。假设泡泡玛特的股价在此后止跌企稳,并没有跌破那个约定的低价,那么这份买卖协议作废,段永平不需要买入任何股票,但他前期收到的那笔数额不菲的权利金就成了他纯赚的利润。

假设市场继续恐慌,股价真的跌破了约定价格,段永平虽然必须掏钱买入股票,但他买入的价格原本就是他自己设定的、认为极具投资价值的安全低价,并且由于之前已经收取了一笔权利金,他实际买入这批股票的真实成本会比账面价格更低。

通过这种理性的交易机制,段永平不仅避免了在市场剧烈波动时盲目追高,还利用他人的恐慌情绪为自己锁定了一个极具安全边际的入场成本。

出海业务的财报验证与管理层做事风格

长久以来,中国消费品企业想要真正在海外市场尤其是欧美发达市场赚到钱,面临的困难极大,通常只能依靠低价的加工制造出口。但泡泡玛特2025年的财报显示,其海外业务收入达到了162.7亿元人民币,占到了公司全年总营收的将近44%。

这一数据证明了泡泡玛特设计的IP形象并非只迎合了中国本土消费者的审美。在缺乏传统庞大影视剧情铺垫的情况下,仅仅依靠形象设计本身的吸引力、门店精致的陈列以及在社交媒体上的口碑自然传播,其产品依然能够让东南亚、欧洲和北美等不同文化背景下的消费者产生购买意愿。

这种能够跨越国家和文化边界的直营销售能力,意味着公司的业务发展空间不再局限于国内市场,其整体规模的天花板被大幅度推高了。

最后,企业管理层的做事风格和业务专注度,也是段永平一贯看重的考察指标。在过去的十五年中,潮玩行业经历过多次盲目的扩张期,许多赚到快钱的公司迅速将资金投入到无关的互联网风口或是金融投资中。

而以王宁为核心的管理团队,在积累了大量利润后,选择将资金持续投入到最为繁琐的线下直营门店选址与装修、全球供应链的整合,以及尝试向具有长期重资产属性的主题乐园业务进行稳步拓展。

这种在主业上不断深耕、不轻易跨界盲动、注重每一个线下零售细节的经营态度,符合成熟商业环境中对优秀企业家的客观评价标准。

当一家公司展现出持续赚钱的能力、坚固的业务链条以及合理的买入价格时,不论它销售的是传统的煤炭能源,还是现代的塑料公仔,在账本的底层逻辑上,它们都等同于一份值得持有的优质资产。

隆盛策略提示:文章来自网络,不代表本站观点。